赤ちゃんが出来るとよく言われる

と言う言葉。

という人のために、学資保険・医療保険・生命保険の特徴と見直しポイントを、基礎からわかりやすく解説します。

・赤ちゃんが生まれるけど、どんな保険がいいのか分からない

・学資保険・医療保険・生命保険の違いって?

・赤ちゃんの保険っていつから入ればいいの?

パッと読むための目次

どの保険がどう違うの?

学資保険

可能性に満ちあふれた赤ちゃんの未来。

何があっても応援してあげたいのが、親心です。

そんな方にオススメなのは「学資保険」です。

大学進学時などに保険金を受け取ることができ、教育資金の準備に役に立ちます。

パパやママに万が一のことがあっても、教育資金は確保できます。

生命保険

一家を支える大黒柱に万が一の事があって、お金が急に入らないなんて状況になったら困りますよね。

そんな時は「生命保険」を検討しましょう。

大黒柱を失った時、残された家族にお金が支払われる保険です。

残された家族の暮らしを立て直すのに役立ちます。

医療保険

家族がみんな幸せに暮らしていく為には、やはり健康第一ですよね。

と思われるかもしれませんが、病気で入院した場合、仕事は出来ませんから、世帯収入が減り、支出も増えて家計が大ピンチになる恐れがあります。

そんな時に役に立つのがこの「医療保険」です。

病気やケガで入院・通院したときなどに、給付金が受け取れます。

お金の心配などをせず、治療に専念できる保険です。

学資保険について詳しく

学資保険の最大のメリットは、契約者のパパやママに万が一の事があった時、保険料免除&満期などで契約通り、教育資金を受け取る事が出来る点です。

と思われるかもしれませんが、その考え方、少し損してますよ。

妊娠中から学資保険に入るメリット

メリット1:払い込み時期が早く終わる

妊娠中から保険料の支払いが始まるため、払い込みの期間の終了も早まり、他の事にお金を回す余裕が出来ます。

メリット2:妊娠中から保障される

妊娠中から保障が適用されるので、もし妊娠前にパパに何かあっても、将来の教育資金に困らずに済みます。

メリット3:親の年齢が若いほど安い

支払う保険料は、親の年齢が若いほど安くなりますので、早めに支払うほうがお得です。

学資保険は妊娠中(出産140日前)から加入できます。

貯金より学資保険のほうが良いの?

貯金より学資保険のほうが良い理由は2つあります。

- 途中で契約者が亡くなった場合、保険支払いが免除される

- 支払った保険料に応じて、所得税などの税金が安くなる

また「教育資金」という目的の明確なお金は、他の用途に使いづらく、手を出しにくいという利点もあります。

学資保険料の目安

目安は200~500万円となります。

月々約9000円を18年払うパターン

9000円×12ヶ月=10,8000円

10,8000×18年=1,944,000円

これに返戻率がつき

18年後に約200万円受け取る

教育費は進路によっては1000万円以上違うこともあります。

| 公立 | 私立 | |

| 193万円 | 小学校 | 916万円 |

| 143万円 | 中学校 | 398万円 |

| 135万円 | 高校 | 311万円 |

| 243万円 | 大学 | 386万円 |

※金額は在学期間の総額

※大学費用は文系の場合(文部科学省平成28年度子供の学習費調査等より算出)

高校までの教育費は、家計から出すのが一般的とされています。

学資保険でカバーするのは大学などへの進学費用となります。

生命保険について詳しく

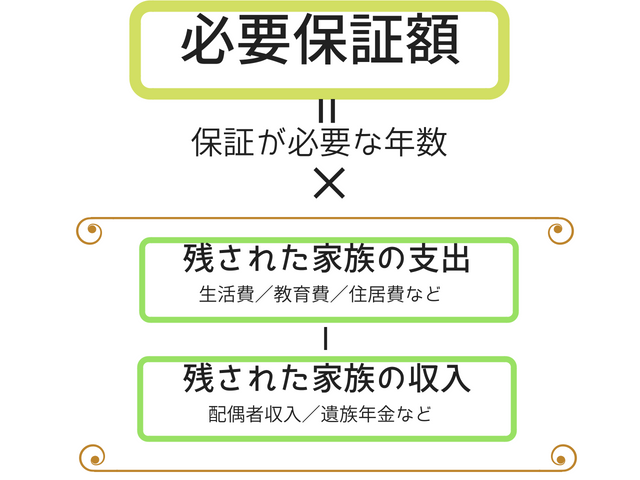

もしも万が一を見越して

家計を支えるパパやママに、もしも万が一の事があったら、生活費や教育費、居住費などの毎月の支出が一気にまかなえなくなる可能性があります。

赤ちゃんが小さいうちは、ママもすぐに働けないと考えて、出来るだけ手厚い保証を付けた方が安心です。

掛け捨てか積み立てか

保険の種類によってはお金が戻ってきます。

| 掛け捨て型 | 積み立て型 | |

| 保険料 | 安い | 高い |

| 保険期間 | 一定期間 | ●終身保険 一生涯

●養老保険 一定期間 |

| 満期保険金 | なし | ●終身保険 なし

●養老保険 あり |

| 中途解約返戻金 | なし

※多少の金額が戻る商品もある |

あり

※支払い総額により下回る場合もある |

| 代表商品 | 収入保障保険 | ●終身保険 一生涯

●養老保険 一定期間 |

基本的に「積み立て型」は「掛け捨て型」より保険料が高くなります。

医療保険について詳しく

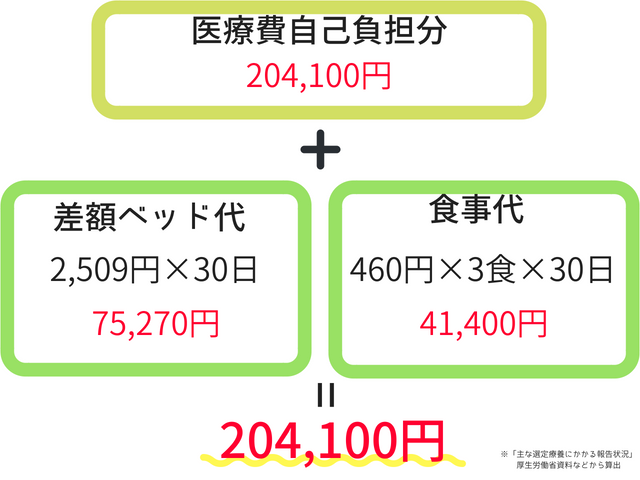

1ヵ月の入院費は平均約20万円

公的制度を利用しても、入院費は月20万円程かかります。

入院すると「差額ベッド代」(1~4人部屋に入院した時かかる費用のこと)や「食事代」が医療費にプラスされて請求されます。

もちろん入院期間中は働けませんので、収入も入ってきません。

妊娠中から検討したほうがいい

普通分娩を予定していても、緊急で帝王切開なることもあります。

帝王切開は「手術」になりますので、大抵の保険では給付金が出ます。

妊婦さんの医療保険加入には、「妊娠33週まで」や「今の妊娠・出産は対象外」などといった制限がある場合がありますので、加入の際はよく調べてみましょう。

まとめ

独身時代に入ったままの保険だと、万が一の時の備えが不足している場合があるので、出産を機に、保険について考えて見ましょう。

自分では無理~という人も、無料で相談にのってくれたり、資料請求するだけで何かもらえたりするところもあるので、まずは情報収集から始めてみてはいかがでしょうか。

![]() https://potohotaru.com/child-care/pregnancy/syussannikujiitijikinn-42.html

https://potohotaru.com/child-care/pregnancy/syussannikujiitijikinn-42.html